¿Qué son el TR y ATR (True Range y Average True Range)?

En la entrada anterior sobre métodos sencillos de trading vimos el concepto de ruptura del canal ATR pero, ¿Qué es el ATR? ¿De donde proviene? ¿Cómo se calcula? Comencemos por el concepto de TR o True Range (rango verdadero).

El componente TR fue creado por J. Welles Wilder a finales de los 70 como medida para saber cual era el rango verdadero entre las barras del día anterior y del actual. Esto era aplicado a los mercados de mercancías americanos que eran muy volátiles y donde se producían grandes GAPS (saltos sin cotización entre barras) en un día para otro (barras diarias).

El concepto es simple: el TR es el mayor valor absoluto de entre 3 posibilidades:

- Máximo actual menos el mínimo actual (recorrido diario o amplitud de barra)

- Máximo actual menos el cierre del día anterior.

- Mínimo actual menos el cierre del día anterior.

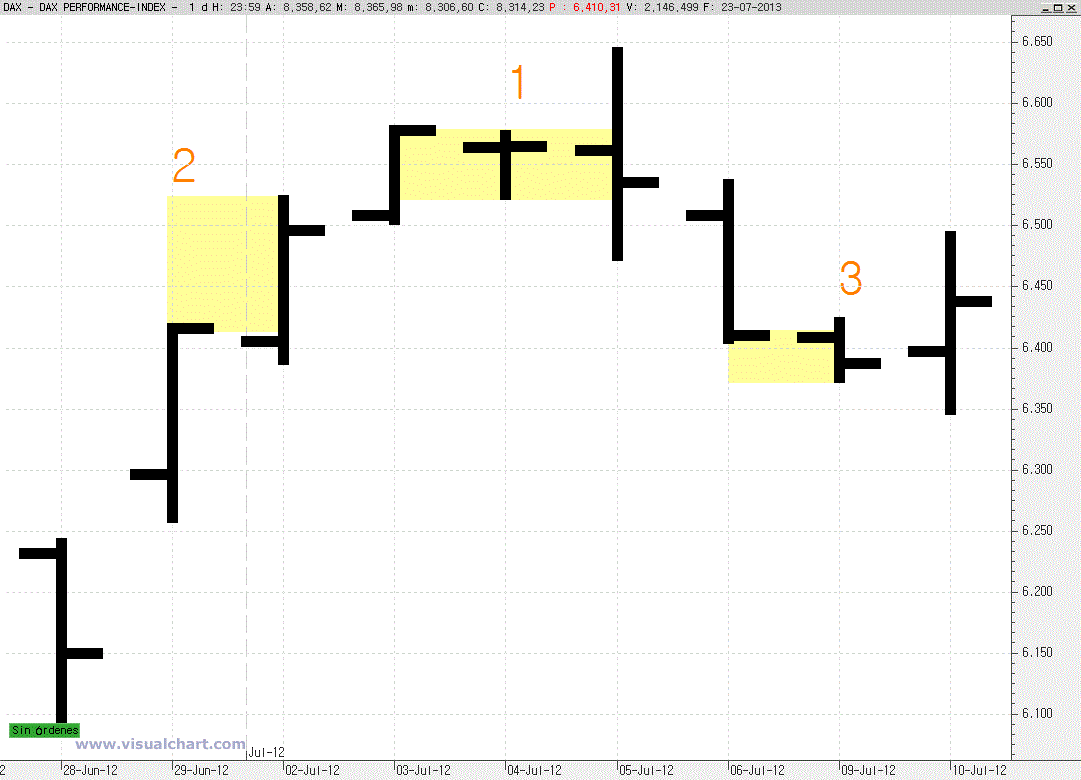

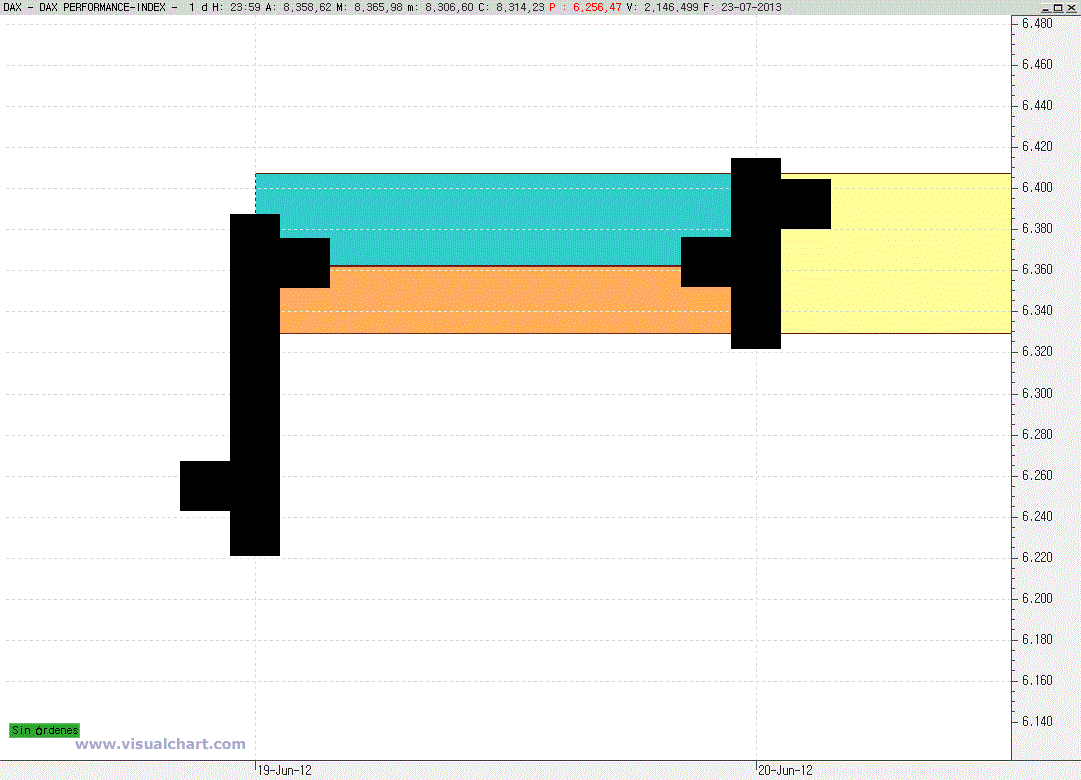

Para comprender gráficamente este concepto veamos la siguiente imagen con ejemplos de cada una de estas posibilidades:

Son 3 ejemplos diferentes para 3 días diferentes para clarificar el calculo pero para un mismo día hay que realizar las operaciones sobre las mismas barras. Observemos la siguiente gráfica:

- Amarillo

- Azul

- Naranja

En este caso se tomaría el valor 1: amplitud de la barra actual (amarillo), por ser mayor que el cierre del día anterior menos el máximo (azul) o mínimo (naranja) del actual.

Una vez conocemos el valor de TR para 1 día vamos a conocer qué es el ATR o media de rango verdadero (Average True Range) para N dias.

ATR (Average True Range) ES LA MEDIA DE LOS TR DE N DIAS

Dado un número de días N, el ATR es, lógicamente, la media de los TR de esos N días anteriores.

Alternativa: como en la época en la que se creó el ATR no existian herramientas que facilitaran esta labor, J. Welles Wilder rediseñó la ecuación para facilitar el calculo (y suavizar la gráfica), multiplicando el último ATR por N-1 y sumando al TR actual, todo dividido por N.

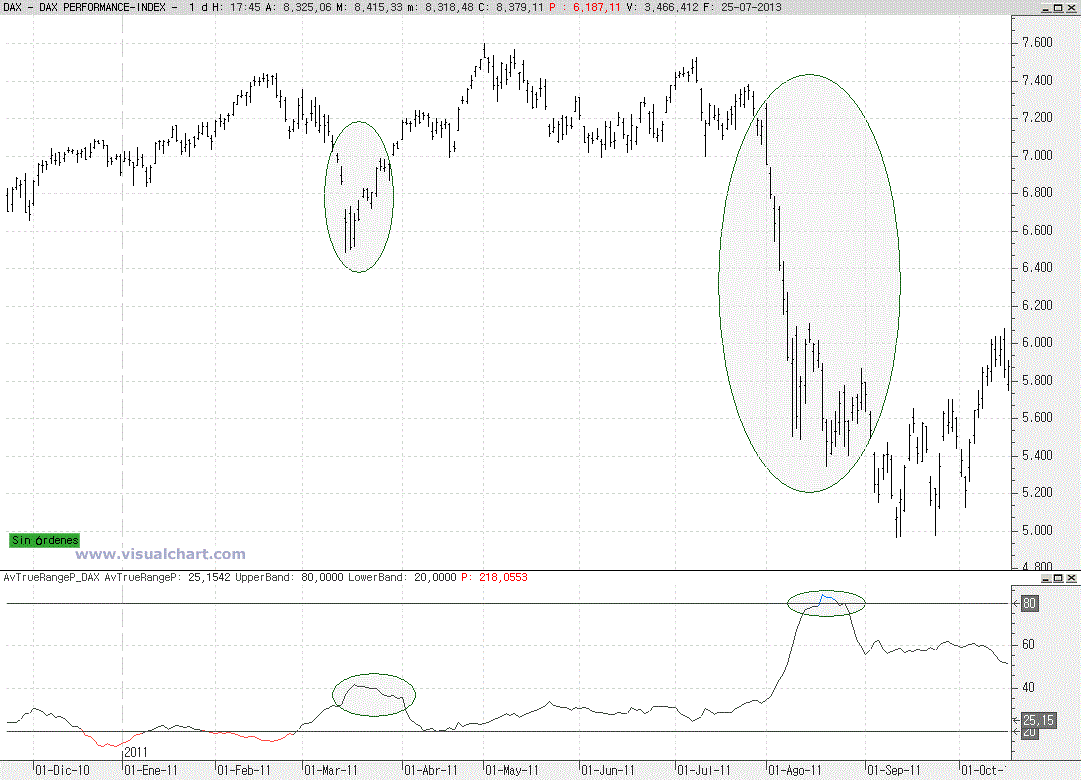

Veamos en un ejemplo cómo se representa el ATR en una gráfica real (DAX 2011′):

Podemos observar en la gráfica cómo cuando el ATR aumenta es síntoma de aumento de volatilidad. Vemos 2 ejemplos diferentes en la gráfica, un aumento que no supera el 50% del valor del ATR que implica una alta volatilidad (incluye algún GAP importante) y otro aumento muy significativo coincidente con una gran caída un poco más continuada.

Visto esto podemos comprender que el ATR es una medida de volatilidad útil que, combinada con otras, pueden sernos de gran ayuda a la hora de detectar señales de entrada o salida.

Los valores altos indican movimientos muy bruscos (volatilidad) por lo que no deberían prolongarse demasiado. Por el contrario, los valores bajos indican poca actividad con pequeños cambios en la cotización y, si es de manera más prolongada, puede indicar una consolidación del precios y podría indicar un inicio de alguna tendencia.

En ningún caso el ATR puede predecir duración o ni dirección. Es simplemente una medida de actividad instantánea en el mercado.